正文:

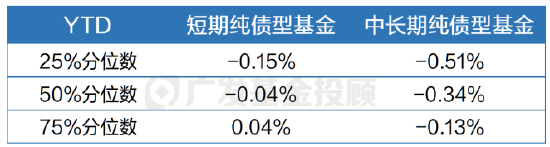

如果是冲着去年底亮眼的债市收益率而买了债基的小伙伴,今年以来的账户表现可能会有点失望:年初以来的债市波动加大,短期和中长期纯债基金的年内收益中位数纷纷收负。

数据来源:wind、广发基金;数据区间:2025.01.01-2025.02.25

数据来源:wind、广发基金;数据区间:2025.01.01-2025.02.25无论是个人投资者朋友,还是渠道理财经理,近期可能都想了解这几个问题:

1.最近债市为什么调整?

2.后面究竟怎么看?

3.当下债市可以怎么应对?

接下来,我们将用详实的数据+通俗易懂的语言,对这几个问题进行深度解析,希望能对大家的债基投资有所助益。

---------------------------------------------------

1.为什么近期债市波动这么大?

分析来看,债市的压力主要来自于三个方面:

压力1:央妈发钱的手更紧了,资金面进一步趋紧

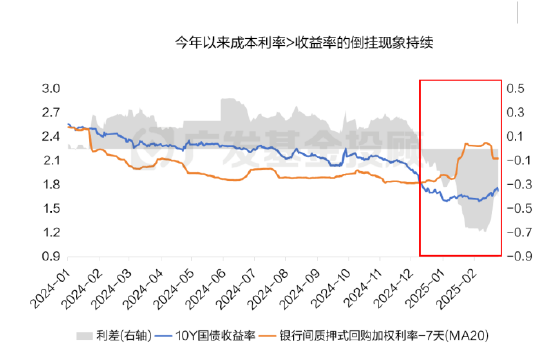

数据来源:wind、广发基金;数据区间:2024.01.01-2025.02.25

数据来源:wind、广发基金;数据区间:2024.01.01-2025.02.25今年以来,成本利率(银行间质押式回购加权利率7天)持续高于债券投资收益率(10年国债到期收益率),这种成本>收益的情况我们称之为“倒挂”。

我们在今年1月中旬的【股债怎么配】专栏中,就提及过成本利率高于利率债收益率时的风险。当时,由于股市表现一般,很多投资者朋友在债市的牛市情绪中,可能对这个风险并不敏感,但现在回过头去看,已经是比较“危险”的信号了。

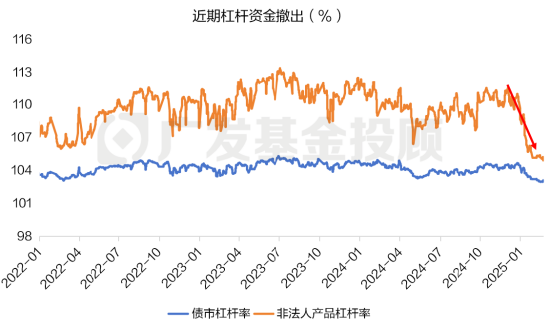

这种利率倒挂现象也直接影响了融资上杠杆投资债券的收益率,使得一些杠杆资金持续撤出,这种卖出的过程也会造成债市下跌。目前非法人产品(包括基金、理财、资管等)和债市整体的杠杆率都下降到近三年较低水平,甚至低于了2022年末“理财负反馈”期间。

数据来源:外汇交易中心,中债登,上清所、广发基金;数据区间:2022.01.01-2025.02.25

数据来源:外汇交易中心,中债登,上清所、广发基金;数据区间:2022.01.01-2025.02.25我们认为,这种倒挂产生的原因是两方面的合力:

1. 之前的利率债牛市让收益率快速下行,10Y收益率一度到只有1.6%左右,收益率已经位于历史低位;

2. 2025年以来,央妈出手更紧了,整体货币供给低于预期,供给紧张的情况下,借入资金的成本利率较高,债市的资金面持续转紧。

可能有小伙伴会好奇了:为什么2025年以来央妈出手更紧了,去年年底的政治局会议上不是提出“适度宽松的货币政策”吗?

实际上,货币适度宽松是长期的主线,但具体的实施节奏上,也需要多方面考虑:

- 汇率:在特朗普时不时来一下关税威慑的“达摩克利斯之剑”下,汇率始终面临压力

今年央妈连续几次释放了坚决维护汇率稳定的政策信号,例如开年以来人民币快速贬值时,央妈迅速出手发行600亿元离岸人民币央票、暂停发国债、上调跨境融资宏观审慎调节参数至1.75、发声“坚决防止形成单边一致性预期并自我实现,强调人民币汇率双向波动是常态”等手段以稳住汇率。

可以看出,“防范汇率大幅波动风险”这一项的重要性。而货币宽松是会给人民带来贬值压力的,因此宽松的货币节奏很大程度上需要跟着汇率情况来。

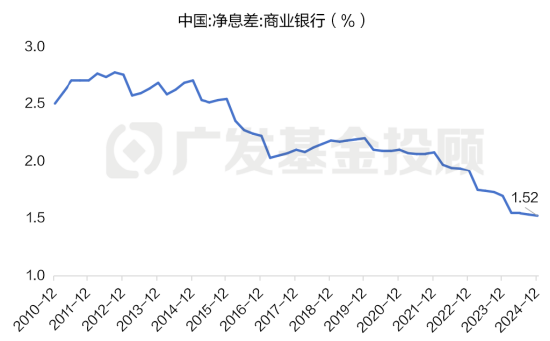

- 银行净息差:商业银行净息差降至历史低位,压力增加

近年来,商业银行净息差不断下降至历史低位,2024年末平均为1.52%,已经低于1.80%(即行业自律规定中的健康值)。如果进一步降息,贷款利率会下降明显,这可能会进一步加剧银行运营压力和银行的削弱信贷供给能力,因此央行需要更谨慎地把控降息节奏和幅度。

数据来源:wind、广发基金;数据区间:2010.12.31-2024.12.31

数据来源:wind、广发基金;数据区间:2010.12.31-2024.12.31- 防空转背景下,结构性支持比总量宽松更重要

从2022年以来,M2超发(M2同比>GDP增速)的情况一直持续至今,总量宽松的边际效果存疑。在这样的情况下,央行也推出了一系列创新的结构性支持的货币政策工具,例如互换便利、回购增持再贷款等。

数据来源:wind、广发基金;数据区间:2019.01.01-2025.01.31

- 经济复苏正在加速

1月以来,公布的国内经济数据延续改善趋势,24Q4实际GDP同比+5.4%,顺利完成全年+5%的目标,1月社融信贷同比增速显著超预期。

而货币政策宽松的目的本身就是为了刺激实体经济发展,在经济逐步回到正轨的情况下,加上以上的多个因素的影响,对于央妈来说,短时间内继续货币宽松的紧迫性就暂时减弱了。

压力2:风险偏好的改变

债券是一种“避风港”型资产,通常在大家风险偏好较低的时候,会受到更多关注和购买。

而最近在DeepSeek等AI科技主题的热度下,恒生科技从年内低点上涨41.02%,A股的人工智能指数也上涨38.22%。万得全A成交额从春节前1.2万亿左右的水平,回升至现在基本能维持在2万亿高位;港股也从节前的千亿港元成交额,猛增至2月26日的2893亿港元,这些都是股市火热情绪的体现。

股市的良好表现使得市场整体的风险偏好提升,对于一些中高风险偏好的投资者而言,债券整体偏低的风险收益水平就显得有点吸引力不足了,在“股债跷跷板”效应下,债市出现了一些卖出的压力。

压力3:过度上涨后,债券市场结构变得脆弱

2024年12月的债市上涨,有一定非理性的因素存在,例如年末抢筹、“终局思维”,以及部分投资者看到业绩后的追高买入等。

此外,长端利率债的快速牛市行情,也有一定的机构抱团因素影响。比如,保险机构的久期从2024年下半年开始猛增,截至去年年末已经达到7Y左右的高位,几乎接近年初的2倍。

数据来源:wind,外汇交易中心,广发基金;数据区间:2020.01.01-2025.02.17

这样疯狂的行情,已经过度price-in了过多的货币政策宽松的结果。10Y国债收益率1.6%的低点已经隐含了2025年降息60bp左右的预期抢跑,但今年以来央行在货币政策上并没有市场预想的这么激进(正如我们前文分析的),这个幅度开始不再被市场认可了。

到了现在,去年年底那种债市非理性的火热情绪开始逐渐减弱。

随着前两项压力的出现(央妈货币宽松程度不及预期、股市亮眼带来股债跷跷板效应),许多理财产品、纯债基金、机构自营债券的年内收益转负,中长债公募基金今年负收益的比例甚至达到84%。

不太漂亮的业绩表现使得抱团情绪逐渐变得松散,许多投资者开始担忧如果债市出现类似于2022年末的回调,自己是否应该提前撤出。这让债市的参与者从“紧密团结”,变得“风声鹤唳”。

2.债市后面究竟怎么看?

本轮回调,比起今年的最高点,短期、中长期纯债基金已经分别下跌了0.20%、0.56%, 10Y和30Y国债收益率也从最低点回调了超过10bp,中短期限利率债回调超过20bp。

因此,关于债市后续怎么走,我们最核心的问题是,判断以上三个压力未来还会不会持续出现:

压力1:央妈是否会持续带来资金面的压力?

在“适度宽松”的定调下,适时降准降息在今年还是主线,因而债市的压力是会适时缓解的。

不过,当前7天逆回购利率是1.5%,而10Y国债收益率是1.73%,根据历史数据来看,后者较少低于前者,而目前二者已经十分接近。因此,即便未来开启降息,在市场维持理性定价的情况下,当前利率债收益率处于历史较低水平,我们可能很难再期待出现2024年12月那样的疯牛行情。

数据来源:wind、广发基金;数据区间:2024.01.01-2025.02.25

压力2:风险偏好会彻底扭转吗?

从经济基本面和地产数据来看,12月房地产销售面积、投资额、新开工面积、竣工面积同比增速分别为-0.5%、-13.3%、-23.0%、-30.4%,短期来看仍处下行过程中,尤其是非核心城市的销售和开工数据依旧较弱,很难说经济回到了高速复苏的通道内,居民的风险偏好可能暂时不会大幅提升。

不过股市作为“经济的先行指标”,可能是会提前于经济基本面,先一步开启行情的,需要持续关注“股债跷跷板”效应对债市的扰动。

压力3:市场结构会更稳定吗?

目前基金的负债端还比较稳定,没有看到大量赎回负反馈的现象。但参与债券交易的机构的抱团情绪有所减弱,一些交易型机构正在降低久期。

数据来源:wind,外汇交易中心,广发基金;数据区间:2024.01.01-2025.02.21

因而在债市下跌之后,短债比长债的表现或许会更稳定,长债的波动预计会维持一段时间,而短债可能会有一些修复的机会。

3.我们对于后续的应对建议

站在当下,要判断未来如何操作,高度取决于你的现有持仓和风险偏好:

No.1 如果你持有了多类别的资产,例如股基、黄金、美股等,而债基只占持仓的一半以下

这说明你的风险承受能力比较强、有较高的收益预期。

那么在债基投资策略上,可以考虑继续维持对长债的一定关注,不建议频繁交易调仓。长债与其他资产,特别是A股之间,有一定的负相关性,维持一定比例的配置有助于降低整体账户组合的波动和回撤。

而且长期来看,长债风险收益水平是比短债更高的(万得短债基金指数近十年来的年化收益率为3.17%,而中长债基金指数为4.02%);从中长期来看,至少在经济基本面完全复苏之前,长债都是一个值得关注的选择。

我们也写过长债投顾组合的投资逻辑《叕降息了!央妈频繁操作,我的纯债基金该怎么投?》。

No.2 如果你的持仓里,债基占比超过一半甚至达到80%

说明你可能追求稳健,相比于高波资产发生亏损时的不适感,你可能更关注是否能获得长期稳健低波的收益表现。

那么在债基投资策略上,为了避免大幅波动对投资决策的影响,大家可以考虑尝试关注相对更稳健的短债组合。

数据来源:wind、广发基金

当前债市波动加大,你未来会考虑什么投资策略?欢迎在评论区与我们互动。

(本文来源:广发基金投顾团队)

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

鲁ICP备2021002543号-1

鲁ICP备2021002543号-1